Il DL “Aiuti bis” conferma, anche per il 3° trimestre 2022, il contributo straordinario in forma di credito d’imposta, in favore delle imprese per l’acquisto di energia elettrica e gas naturale. Le nuove percentuali saranno del 25% per le imprese energivore e gasivore, del 15% per le imprese non energivore, del 25% per le imprese non gasivore. I crediti d’imposta sono utilizzabile in compensazione tramite modello F24 entro il 31 dicembre 2022.

Tax credit “energia e gas” nel DL Aiuti

Si rammenta che il decreto Aiuti (DL 50/2022) era già intervenuto a favore delle imprese per l’acquisto di energia elettrica (anche autoprodotta) e gas naturale, rideterminando le percentulali spettanti incrementando le precedenti previste dal DL 21/2022, convertito con modificazioni dalla l.n. 5/2022.

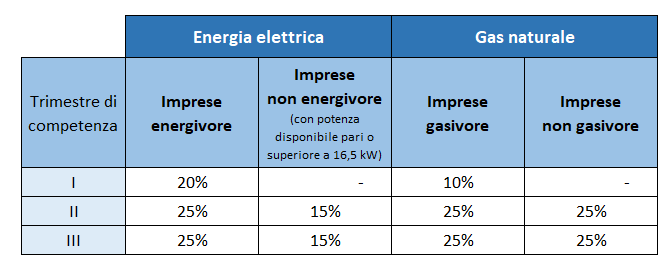

Le percentuali, nel DL Aiuti, erano così fissate:

- Il credito d’imposta per le imprese energivore, relativo ai consumi del primo trimestre 2022, viene fissato al 20%.

- Il credito d’imposta per le imprese energivore, relativo ai consumi del secondo trimestre 2022, viene fissato al 25%.

- Il credito d’imposta per le imprese non energivore, relativo ai consumi del secondo trimestre 2022, viene fissato al 15%.

- Il credito d’imposta per le imprese gasivore, relativo ai consumi del primo trimestre 2022, viene fissato al 10%.

- Il credito d’imposta per le imprese gasivore e non, relativo ai consumi del

Tax credit “energia e gas” nel DL Aiuti bis

L’intervento del DL Aiuti bis conferma le percentuali fissate per il 2° trimestre 2022 anche per il 3° trimestre 2022 a favore delle imprese per l’acquisto di energia elettrica (anche autoprodotta) e gas naturale.

Pertanto:

- Il credito d’imposta per le imprese energivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 25%.

- Il credito d’imposta per le imprese non energivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 15%.

- Il credito d’imposta per le imprese gasivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 25%.

- Il credito d’imposta per le imprese non gasivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 25%.

Hai bisogno di supporto nell’inviare la richiesta?

Compila il form di seguito per essere ricontatto dal nostro specialista!