Il DL “Aiuti ter” estende il contributo straordinario in forma di credito d’imposta in favore delle imprese per l’acquisto di energia elettrica e gas naturale anche per i mesi di ottobre e novembre. Stemperato anche il requisito di potenza minima del contatore per quanto riguarda le imprese non energivore. Le nuove percentuali saranno del 40% per le imprese energivore e gasivore, del 30% per le imprese non energivore, del 40% per le imprese non gasivore. I crediti d’imposta sono utilizzabili in compensazione tramite modello F24 entro il 31 marzo 2023.

Tax credit “energia e gas” nel DL Aiuti

Si rammenta che il decreto Aiuti (DL 50/2022) era già intervenuto a favore delle imprese per l’acquisto di energia elettrica (anche autoprodotta) e gas naturale, rideterminando le percentuali spettanti incrementando le precedenti previste dal DL 21/2022, convertito con modificazioni dalla l.n. 5/2022.

Le percentuali, nel DL Aiuti, erano così fissate:

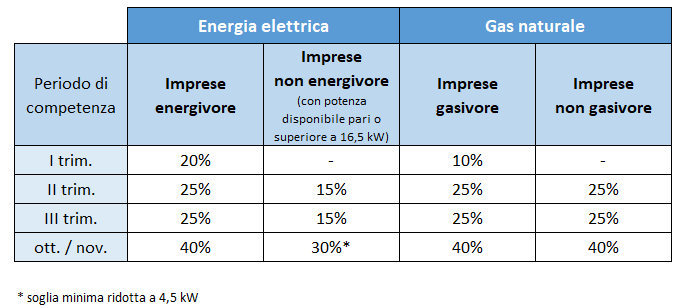

- Il credito d’imposta per le imprese energivore, relativo ai consumi del primo trimestre 2022, viene fissato al 20%.

- Il credito d’imposta per le imprese energivore, relativo ai consumi del secondo trimestre 2022, viene fissato al 25%.

- Il credito d’imposta per le imprese non energivore, relativo ai consumi del secondo trimestre 2022, viene fissato al 15%.

- Il credito d’imposta per le imprese gasivore, relativo ai consumi del primo trimestre 2022, viene fissato al 10%.

- Il credito d’imposta per le imprese gasivore e non, relativo ai consumi del

Tax credit “energia e gas” nel DL Aiuti bis

L’intervento del DL Aiuti bis conferma le percentuali fissate per il 2° trimestre 2022 anche per il 3° trimestre 2022 a favore delle imprese per l’acquisto di energia elettrica (anche autoprodotta) e gas naturale.

Le percentuali erano così fissate:

- Il credito d’imposta per le imprese energivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 25%.

- Il credito d’imposta per le imprese non energivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 15%.

- Il credito d’imposta per le imprese gasivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 25%.

- Il credito d’imposta per le imprese non gasivore, relativo ai consumi del terzo trimestre 2022, viene fissato al 25%.

Tax credit “energia e gas” nel DL Aiuti ter

L’intervento del DL Aiuti ter proroga, con alcune importanti modifiche, il regime dei crediti d’imposta a sollievo delle aziende per i maggiori costi sostenuti per l’acquisto di energia elettrica e gas naturale. Il decreto introduce i crediti d’imposta per l’acquisto di energia elettrica e gas per i mesi di ottobre e novembre 2022, con nuove percentuali.

Per le imprese non energivore si stempera il requisito tecnico relativo alla potenza disponibile: per i consumi di ottobre e novembre è sufficiente disporre di un contatore di potenza pari o superiore a 4,5 kW (contro i precedenti 16,5 kW).

Pertanto:

- Il credito d’imposta per le imprese energivore, relativo ai consumi di ottobre e novembre 2022, viene fissato al 40%.

- Il credito d’imposta per le imprese non energivore, relativo ai consumi di ottobre e novembre 2022, viene fissato al 30%.

- Il credito d’imposta per le imprese gasivore, relativo ai consumi di ottobre e novembre 2022, viene fissato al 40%.

- Il credito d’imposta per le imprese non gasivore, relativo ai consumi di ottobre e novembre 2022, viene fissato al 40%.

Il termine per fruire di detti crediti è rinviato al 30/06/2023 mentre rimane fissato al 31/12/2022 il termine per fruire dei crediti maturati nel secondo trimestre 2022.

Di seguito si riporta la sintesi delle percentuali di credito d’imposta.

Hai bisogno di supporto nell’inviare la richiesta?

Compila il form di seguito per essere ricontatto dal nostro specialista!