È ormai riconosciuto che uno sviluppo economico, e all’interno dell’azienda una performance, deve essere misurato non più solo dal lato economico-finanziario, ma dovrà tenere in considerazione anche le performance sociali e ambientali che l’azienda riesce a generare, ovvero gli impatti che genera sulla società piuttosto che sull’ambiente o gli aspetti negativi.

Con la Direttiva 2013/34/UE, il Parlamento Europeo e il Consiglio hanno riconosciuto non solo l‘importanza di caratteri economici ma anche quelli sociali e ambientali per la valutazione delle prestazioni di un’organizzazione e il loro impatto sulla società. É stato poi introdotto, con la Direttiva 2014/95/UE, l’obbligo, per alcune società, della rendicontazione di questi aspetti attraverso il Bilancio di Sostenibilità.

Per misurare l’impegno delle pratiche etiche e sostenibili delle imprese esistono degli indici di sostenibilità appositamente progettati per misurare e monitorare le performance aziendali in termini ambientali, sociali e economici.

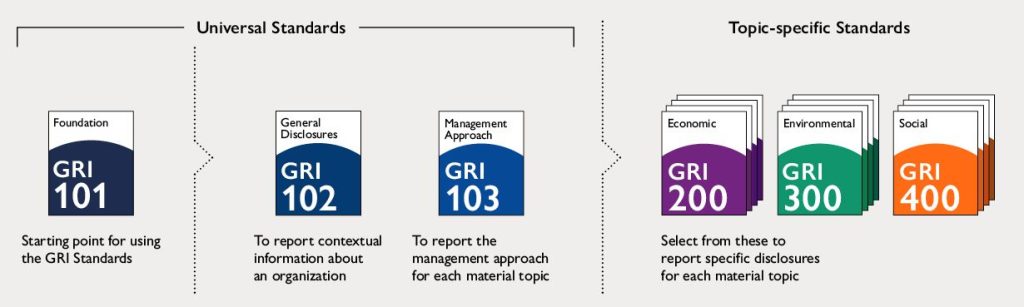

Per far fronte alla necessità di misurare gli impatti ambientali delle aziende, a Boston nel 1997, vengono creati gli standard GRI da parte del CERES (Coalition for Environmentally Responsible Economies), questo ente inizialmente sviluppò un sistema di contabilità sostenibile per consentire alle aziende di monitorare il loro impatto ambientale. Nel 2002, il dipartimento GRI divenne un organismo indipendente dopo che l’UNEP (Programma delle Nazioni Unite per l’Ambiente) ha adottato i suoi principi, incoraggiando i paesi aderenti a seguire le sue linee guida.

Dopo una collaborazione tra EFRAG e GRI , è stato stipulato un nuovo Memorandum of Understanding che conferma i vantaggi dell’allineamento tra gli European Sustainability Reporting Standards (ESRS) e gli Standard GRI. Tale accordo impegna le organizzazioni a continuare a lavorare insieme per offrire supporto tecnico alle aziende. Inoltre, in conformità con la Direttiva sulla Rendicontazione della Sostenibilità Aziendale (CSRD), viene introdotto un framework unico europeo per la rendicontazione, che richiede alle imprese di seguire i criteri ESG (Ambientale, Sociale e di Governance). Gli standard EFRAG incorporano elementi chiave della rendicontazione di sostenibilità secondo il GRI, ampliando la gamma di requisiti richiesti.

Perché applicare la rendicontazione anche ai temi sociali e ambientali?

Nel mondo aziendale di oggi, il riconoscimento dei temi sociali e ambientali non è più un’opzione, ma una necessità imperativa.

Questi temi sono emersi come pilastri fondamentali per qualsiasi impresa che voglia prosperare nel panorama aziendale contemporaneo. Gestirli in modo efficace non solo protegge l’azienda da una serie di rischi imminenti, ma offre anche l’opportunità di migliorare una serie di altri aspetti che si riflettono in benefici a lungo termine.

Migliorare l’immagine e la reputazione aziendale è solo l’inizio. Quando un’impresa abbraccia l’ESG (Environmental, Social, and Governance) come parte integrante della sua strategia, inizia a costruire rapporti più solidi e significativi con i vari stakeholder, come i clienti, i dipendenti, gli investitori e la comunità in generale. Queste relazioni, basate su valori condivisi di sostenibilità e responsabilità sociale, portano a una fiducia rafforzata e a un sostegno duraturo.

Le questioni sociali e ambientali possono anche influenzare la capacità di un’impresa di innovare e realizzare profitti. Quando un’azienda si impegna seriamente a ridurre il suo impatto ambientale, non solo sta facendo la sua parte per preservare il pianeta, ma sta anche creando efficienza operativa. Iniziative finalizzate alla riduzione di sprechi e consumi non solo hanno un impatto positivo sull’ambiente e sulla società, ma anche sul bilancio aziendale. Questi aspetti sono spesso interconnessi, creando un ciclo virtuoso di sostenibilità che può portare a risultati economici superiori.

Cosa significa ESG?

1. Environmental (Ambientale)

Vengono affrontate le sfide ambientali, guidando l’azienda verso una riduzione dell’impatto ecologico. Questo include strategie per minimizzare le emissioni di gas serra, ottimizzare l’uso delle risorse naturali e promuovere l’innovazione in tecnologie verdi.

2. Social (Sociale)

Il focus sociale implica garantire pratiche di lavoro etiche, supportare i diritti umani e contribuire positivamente alle comunità locali. Promuovere un ambiente di lavoro inclusivo e diversificato, riconoscendo che la forza di un’azienda risiede nel suo impegno verso la società in cui opera.

3. Governance

La governance è fondamentale per guidare l’azienda con integrità ed etica. Trasparenza, responsabilità e conduzione etica degli affari, assicurano che l’azienda sia gestita secondo i più alti standard etici e legali. Questo non solo protegge l’azienda da rischi legali e reputazionali, ma rafforza anche la fiducia degli stakeholder.

Il bilancio di sostenibilità

Il valore delle aziende è sempre più fortemente influenzato – oltre che dalle prestazioni economiche delle imprese – dall’impatto ambientale e sociale che queste determinano.

In questo panorama, il bilancio di sostenibilità gioca un ruolo cruciale nell’offrire una rappresentazione completa delle aziende.

Il bilancio di sostenibilità è lo strumento fondamentale con il quale comunicare agli stakeholder esterni le prestazioni e gli impatti di sostenibilità di un’impresa, ma anche per valutare internamente gli impatti realizzati su tutta una serie di questioni legate alla sostenibilità.

Da un punto di vista puramente tecnico, il bilancio di sostenibilità permette di misurare, comunicare e assumere accountability verso gli stakeholders esterni ed interni, riguardo alle performance aziendali rispetto ad obiettivi di sviluppo sostenibile.

Soggetti coinvolti

Il bilancio di sostenibilità, una pratica che fino a poco tempo fa era una scelta volontaria, diventerà obbligatorio per tutte le grandi imprese. Anche le PMI, se quotate, dovranno seguire questa direzione.

Chi sono i soggetti obbligati da questa rendicontazione? Come specificato dalla Direttiva Europea 2022/2464:

- Imprese di grandi dimensioni: Questa categoria include aziende che, alla data di chiusura del bilancio, superano almeno due dei seguenti criteri: un patrimonio netto pari a 20 milioni di euro, ricavi netti delle vendite e delle prestazioni pari a 40 milioni di euro, o una media di 250 dipendenti.

- Piccole e medie imprese quotate: Con alcune eccezioni, le PMI quotate dovranno anche loro aderire a questa nuova pratica di rendicontazione. Tuttavia, le microimprese saranno escluse.

- Imprese di paesi terzi: Se un’impresa di un paese terzo (cioè fuori dall’Unione Europea) ha un fatturato netto superiore a 150 milioni di euro nell’UE e possiede almeno una filiale o succursale in Europa, sarà anch’essa coinvolta in questa ondata di cambiamento.

La rendicontazione degli ESG comunque, non esclude del tutto le PMI, anche se non quotate, queste ultime potrebbero essere chiamate alla rendicontazione socio-ambientale in quanto facenti parte della catena del valore nella quale sono inseriti uno o più soggetti obbligati. Le aziende che hanno già incorporato la sostenibilità nella loro strategia aziendale partono da un’idea e da una serie di azioni che sottolineano l’importanza culturale della sostenibilità, diffondendo i principi e i valori lungo l’intera catena di approvvigionamento.

Sempre la Direttiva prevede delle date di decorrenza per il rispetto degli obblighi di comunicazione. In particolare:

- dal 1º gennaio 2024 per le imprese già soggette alla direttiva sulla comunicazione di informazioni di carattere non finanziario;

- dal 1º gennaio 2025 per le grandi imprese attualmente non soggette alla direttiva sulla comunicazione di informazioni di carattere non finanziario;

- dal 1º gennaio 2026 per le PMI quotate con una possibile esenzione dall’applicazione della Direttiva fino al 2028.

Hai bisogno di supporto nell’inviare la richiesta?

Compila il form di seguito per essere ricontatto dal nostro specialista!